Vivre de ses rentes sans avoir besoin de travailler est un rêve pour beaucoup. Deux questions se posent : quel capital pour devenir rentier ; quelle solution si vous n’avez pas le capital suffisant ?

Que celui qui n’a jamais rêvé de pouvoir vivre une vie de rentier vous jette la première pierre… Comme tout le monde, vous rêvez de pouvoir vivre pleinement votre vie, de disposer de votre temps comme bon vous semble, sans être obligé de vous lever le matin pour aller au boulot dans le but de « gagner votre vie ». Est-il possible pour le commun des mortels d’accéder à ce monde de privilégiés qui ne dépendent pas d’un travail, et donc d’un revenu actif, pour vivre ?

Qu’est-ce qu’un rentier ?

👨🏫 Pour savoir s’il est possible de devenir rentier, commençons d’abord par définir cette notion. Pour schématiser, est définie comme rentière toute personne qui peut assumer son train de vie sans avoir besoin de travailler. C’est à dire sans avoir besoin d’échanger son temps contre de l’argent. Sa rente provient de revenus passifs, liés par exemple à ses investissements. Mais pas seulement.

💰 Ses gains peuvent en effet avoir de multiples sources. Un patrimoine immobilier (locatif ou via des SCPI par exemple), un capital financier générant intérêts et/ou dividendes (bourse, crowdfunding, fonds d’investissements, assurance-vie…), un business automatisé (c’est à dire ne nécessitant pas son intervention au quotidien pour fonctionner), des droits d’auteur ou intellectuels (livre, musique, photo, brevet…). Autant de formes de revenus passifs vous permettant de vivre de vos rentes et vous dispensant d’occuper un travail au quotidien pour obtenir des revenus actifs.

▶️ En savoir plus sur les revenus passifs

▶️ Comment gagner plus d’argent sans travailler plus (exemples concrets) !

Investir facilement avec eToro (bourse, cryptos…)

Quel est votre train de vie

Dans l’imaginaire collectif, un rentier est avant tout quelqu’un qui vit sur les gains générés par son capital financier. Mettons donc un instant de côté tous les revenus passifs du travail (droits d’auteur, business automatisé…) et concentrons-nous maintenant sur les revenus passifs provenant de l’investissement financier. Quel capital devez-vous posséder pour devenir rentier ? Quel capital vous faut-il pour générer suffisamment de revenus pour assumer vos dépenses courantes, vous permettant ainsi d’arrêter de travailler et vous contenter de vos rentes ?

▶️ Comment investir son argent : les placements financiers qui rapportent

🏡 Vous l’avez compris, tout dépend avant tout du train de vie que vous souhaitez avoir. Si vous n’avez besoin que de 1 000 euros par mois pour vivre, vous aurez évidemment besoin d’un capital moins important que si vous avez besoin de 2 000 euros par mois, de 3 000 euros par mois, de 5 000 euros par mois…

Investir en bourse avec Trade Republic (élu meilleur broker)

Quel est le rendement de vos placements

📈 Tout dépendra aussi des rendements obtenus par vos placements. Il est en effet facile de comprendre que votre rente varie en fonction de la performance de vos portefeuilles d’investissement.

Par exemple : si vous placez votre argent dans une assurance vie en fonds en euros qui vous rapporte 1,5% par an, vous aurez de fait besoin d’un capital plus important en comparaison d’un placement dans une SCPI à 5% ou sur du prêt participatif (crowdfunding) à 14% d’intérêts par an.

▶️ Apprenez à gagner des revenus passifs grâce au crowdfunding (jusqu’à 14%/an)

▶️ Toutes les méthodes pour gagner des cryptomonnaies

Ces deux bases désormais établies (quel train de vie et quel rendement), passons maintenant à des calculs concrets qui vous permettront d’y voir plus clair sur le niveau de capital suffisant à détenir, en fonction de vos dépenses annuelles et du rendement généré par vos placements.

Quel capital pour devenir rentier

➡️ Si vous avez besoin de 20 000 euros par an pour couvrir votre train de vie, vous devrez placer :

✔️ 1 000 000 € à 2% de rendement net/an*, ou 400 000 € à 5% net/an, ou 200 000 € à 10% net/an, ou 100 000 € à 20% net/an…

➡️ Si vous avez besoin de 50 000 euros par an pour couvrir votre train de vie, vous devrez placer :

✔️ 2 500 000 € à 2% de rendement net/an*, ou 1 000 000 € à 5% net/an, ou 500 000 € à 10% net/an, ou 250 000 € à 20% net/an…

➡️ Si vous avez besoin de 100 000 euros par an pour couvrir votre train de vie, vous devrez placer :

✔️ 5 000 000 € à 2% de rendement net/an*, ou 2 000 000 € à 5% net/an, ou 1 000 000 € à 10% net/an, ou 500 000 € à 20% net/an…

* Rendement net par an = rendement brut généré par vos investissements – imposition (cotisations sociales, impôt sur le revenu…)

⚠️ A noter, ces calculs ne prennent pas en compte l’inflation (hausse des prix des biens de consommation). Prenons un exemple :

Vous placez 10 000 € à un taux de rendement de 2% net par an. Après un an de placement, votre capital s’élève désormais à 10 200 € (10 000€ + 2/100 x 10 000€).

Si dans le même temps l’inflation s’élève à 2% par an, votre pouvoir d’achat sera alors exactement le même qu’un an plus tôt. C’est à dire : vous pouviez consommer autant avec vos 10 000 euros initiaux, qu’avec vos 10 200 euros un an plus tard. Votre gain réel est donc nul. Si vous consommez vos 200 euros gagnés, vous entamez donc en réalité votre capital.

Cas pratique (rendement à 2% et inflation à 2%) :

🟡 An 1 : une baguette de pain vaut 1€. Avec 10 000 euros, vous pouvez acheter 10 000 baguettes de pain (10 000b x 1€ = 10 000€).

🟡 An 2 : votre capital s’élève désormais à 10 200 euros (2% d’intérêts reçus à la fin de l’An 1), mais une baguette de pain vaut maintenant 1,02€ (inflation de 2% par rapport à l’An 1). Avec 10 200 euros, vous pouvez acheter 10 000 baguettes de pain (10 000b x 1,02€ = 10 200€). Soit le même nombre qu’en l’An 1.

En conclusion, cela signifie que le montant de votre capital aura augmenté de 200 euros, mais la valeur de ce capital sera restée stable, vous n’avez donc ni perdu ni gagné d’argent en valeur réelle (pouvoir d’achat).

💡 Pour générer de véritables revenus passifs, votre rendement net devra donc être supérieur à l’inflation.

❌ C’est pourquoi une épargne sur un Livret A par exemple, dont les intérêts sont systématiquement inférieurs au niveau de l’inflation, ou sur les fonds euros d’une assurance vie qui plafonnent généralement autour de 1 à 2% par an, ne pourra pas être considérée comme un investissement générant des revenus passifs.

Comment devenir rentier sans avoir le capital suffisant

Vous l’aurez compris, pour générer un niveau suffisant de revenus passifs via l’investissement financier, vous devez disposer d’un capital de départ conséquent, sans quoi les intérêts générés (auxquels vous devrez soustraire les impôts, les cotisations et l’inflation) ne suffiront pas à couvrir vos besoins de consommation (logement, nourriture, habillement, loisirs…).

🤷♂️ Que faire si vous souhaitez vivre de revenus passifs mais que vous ne possédez pas le capital de base suffisant ? Deux options :

🟢 La première : vous patientez plusieurs années jusqu’à atteindre le capital nécessaire. Pour y parvenir, vous devrez d’une part continuer d’épargner une partie de vos revenus actifs que vous injecterez ensuite dans vos investissements. D’autre part, vous devrez réinvestir vos revenus passifs (les intérêts générés par vos placements), afin d’accélérer le processus grâce à la puissance des intérêts composés.

🟢 La seconde : vous développez des revenus passifs du travail, c’est à dire liés à des droits d’auteur, des droits de propriété intellectuelle, ou liés à un business automatisé qui va vous permettre de générer des revenus sans avoir besoin d’échanger votre temps en contrepartie. Cela nécessite un travail préparatoire afin de mettre votre business automatisé en place.

▶️ Lancer un business en ligne automatisé en 7 jours avec l’outil tout-en-un SYSTEME.IO

▶️ Créer un business automatisé de coaching ou e-learning

▶️ Créer des ebooks en quelques clics pour votre business automatisé

Mais une fois ce travail effectué, votre business travaillera tout seul pour vous générer des revenus passifs chaque mois. Si ceux-ci sont assez importants pour couvrir votre train de vie, vous n’aurez alors même plus besoin de vous soucier de votre capital, puisque votre business automatisé suffira à lui-seul pour vous permettre d’arrêter de travailler, et donc de devenir rentier.

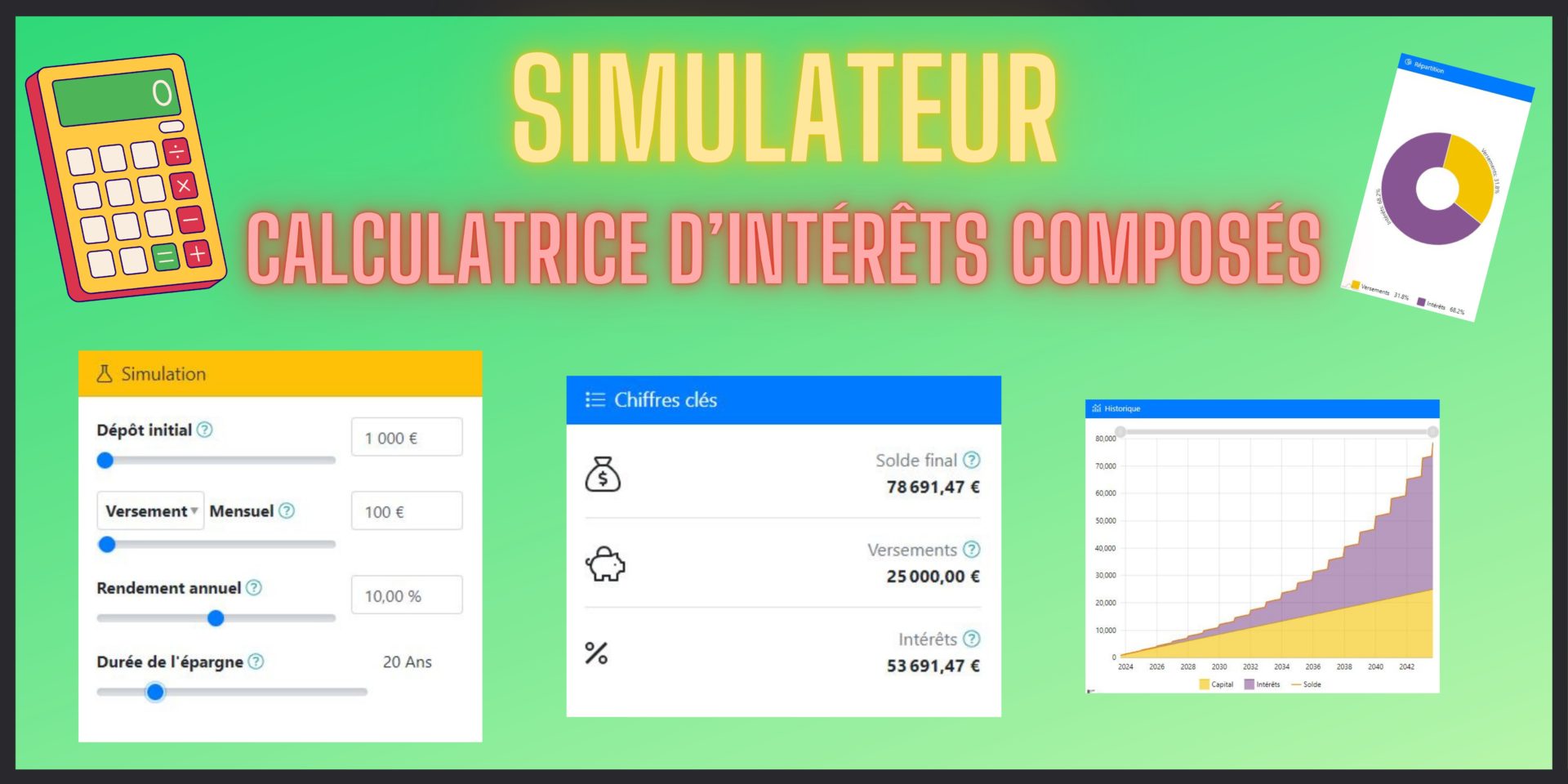

Calculatrice gratuite d’Intérêts composés

Ces articles vont aussi vous intéresser :

👉 Comment investir en bourse avec 100€

👉 Comment devenir riche rapidement

👉 TOP 10 des livres pour devenir riche

👉 Comment investir facilement dans l’or et l’argent

👉 Les 10 meilleurs outils gratuits pour savoir quand acheter et vendre Bitcoin

👉 Toutes nos formations pour développer des revenus passifs

👉 ANAXAGO : notre test et avis de la plateforme de crowdfunding et crowdequity

👉 Idée de business SEO semi-automatisé